仁科百华资料

仁科百华资料

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

(卓创资讯分析师刘云艳)

【导语】华东、华南地区看成国内电解铝商业较为活跃的两个TOP区域,地区内需求发达不一。面前华东需乞降蔼而华南需求偏弱,粤沪差防守在200元/吨高下,部分资金充裕且建有仓库库存的企业存在跨区套利时局。

华东、华南两地卑劣结尾不一。华东地区卑劣加工场坐褥铝板带箔及工业型材较多,结尾阛阓汽车、光伏等领域占相比大。华南地区卑劣加工场以铝棒、建筑型材为主,其中广东佛山为世界最大的铝型材基地,结尾阛阓以建筑领域为主。两地卑劣结尾的不同亦然影响其需求变化的伏击原因。6月以来,宏不雅激情转弱,资金赢利离场,加之基本面利空,铝价从高位捏续回落。偶合传统消耗淡季,结尾需求难有彰着增量,卑劣加工场新订单增长乏力,开工率稳中趋降,铝锭社会库存缓缓积累。不同区域来看,华东地区结尾需求相对较好,华南地区结尾需求较差,受地产下行连累,建筑型材类需求延续偏弱。凭据铝锭需求量不同,本文采东阛阓以江苏阛阓为例,华南以广东阛阓为例对两地跨区流转进行分析。

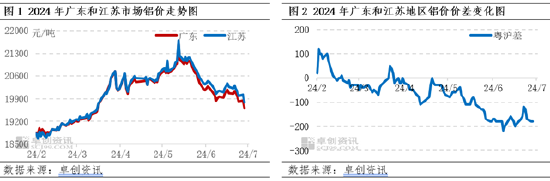

由图1和图2不错看出,6月以来南北价差缓缓拉大,广东铝价永恒低于江苏铝价,两地价差拉大至200元/吨操纵悠扬,铝锭跨区流转存在操作空间,这跟地区货源泉向、卑劣结尾需求发达、汽运船运运脚不同有胜利的关系。

一、云南复产参预尾声,部分货源泉向江苏

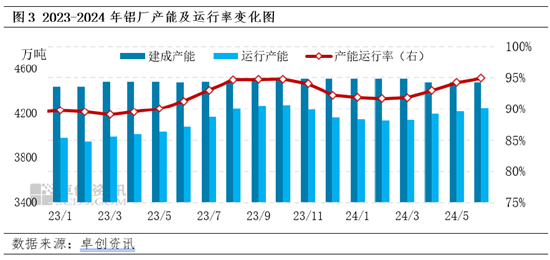

据卓创资讯监测,2024年6月国内铝冶真金不怕火企业运转产能为4248.9万吨,产能运转率为94.90%,环比4月提高0.69个百分点。现在云南地区参预丰水期,复产界限向上百万吨仁科百华资料,阛阓音信称云南宏泰及云南神火复产已完成,罢休6月底,云南地区复产已达97%,现在7月中旬产能复产将一起扫尾,约复产115万吨操纵, 7月底运转产能或达4250万吨操纵,电解铝供应精良。

社会库存方面,罢休7月18日,国内现货铝库存为72.7万吨,较昨年同时增多27.2万吨,增幅为59.78%。其中广东铝锭库存为24.5万吨,环比6月初减少1.9万吨;江苏铝锭库存为27.8万吨,环比6月初增多3.2万吨,前边咱们提到华东地区需求较好,华南需求较弱,在云南复产,铝锭增多的情况下,铝锭库存却呈现江苏累库而广东去库。究其原因,在于7月以来,云南复产产出铝锭胜利运往江苏卑劣厂家,而非像平日相通就近运往广东。极度是7月11日当周广东铝锭库存较7月4日去库1万吨,江苏累库1.5万吨,7月18日当周广东铝锭库存环比减少1.9万吨,江苏累库2万吨。

疯狂小学生

二、两地结尾需求发达不一,为跨区套利提供条目

相较于其他居品,铝的一大非凡性在于结尾消耗量更能反馈需求情况。以房地产为代表的建筑地产行业及以汽车为代表的交通输送行业是铝的主要结尾消耗领域,鉴别占比26%和24%操纵。按照季节性端正,6-8月是消耗淡季,结尾企业需求转弱。

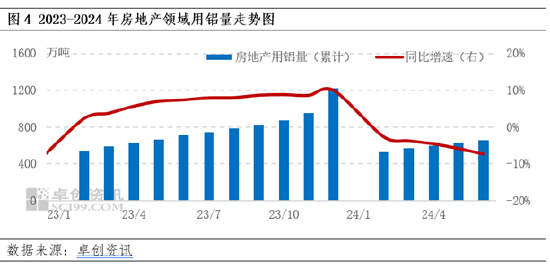

具体来看,房地产领域,据国度统计局数据知道,1-6月份,房地产建筑企业房屋施工面积696818万平方米,同比下落12.0%。其中,房屋好意思满面积26519万平方米,下落21.8%。据卓创资讯监测,2024年1-6月房地产阛阓用铝量为658.18万吨,较昨年同时减少7.32%。房地产阛阓延续偏弱走势,用铝数据不竭走低。受此影响,建筑用铝型材、幕墙板、以及装修阶段关系用铝才气齐有消弱。

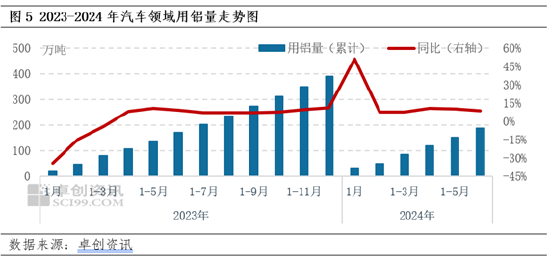

汽车领域,据汽车工业协会数据知道,6月, 我国汽车产销鉴别完成250.7万辆和255.2万辆, 环比鉴别飞腾5.69%和5.69%,同比鉴别下落2.1%和2.7%。其中,新动力汽车产销鉴别完成100.3万辆和104.9万辆,同比鉴别增长28.1%和30.1%。凭据卓创资讯监测,2024年6月份,国内汽车阛阓用铝量为34.60万吨,环比普及5.69%,同比飞腾3.91%。2024年1-6月汽车阛阓用铝量为187.81万吨,较昨年1-6月增多9.12%。收获于新动力汽车的向好发展,其在汽车阛阓的占比缓缓普及,捏续为汽车阛阓用铝量作念出孝顺。

空洞来看,华南地区结尾以建筑地产为主,房地产的下愚弄得本年建筑型材需求发达较弱,相应的广东阛阓卑劣需求欠安,而华东地区结尾汽车、光伏领域占比更大,需求相对来说尚可,为铝锭跨区流提供了需求解救,而这次跨区流转的铝锭多是来自云南地区复产增量。

跨区套利的可达成性:

第一、价差方面,面前两地价差基本防守在140-200元/吨高下。第二、相较于华南地区,华东地区需求较好。第三、输送方面,据卓创资讯调研,云南铝锭运往广东汽运运脚偶然在170-220元/吨操纵,而云南运往江苏汽运运脚偶然在230-270元/吨,增多60元/吨操纵,输送期间偶然在3天操纵,刨除东谈主工及收支库老本外,汽运利润约在50-70元/吨操纵。船运方面,广东到江苏口岸海运脚在120-140元/吨操纵,输送期间约7-8天,船运利润约在20-60元/吨操纵(其他老本忽略不计)。虽吨铝利润不高,但也存在操作空间,但由于输送需要一定周期和流动资金,不时资金较为浑朴且建有仓库库存的商业企业会进行跨区套利。

后市预测:短期两地价差延续,铝锭仍存跨区流转

短期来看,铝锭或仍存跨区流转。一方面,研讨到消耗淡季配景下结尾需求难有开释,华东、华南需求发达出不同流程的下滑,极度是房地产需求的消弱连累卑劣建筑型材开工率下滑,使得华南举座需求仍不足华东。另一方面,预测两地价差或延续在140-200元/吨高下,云南地区本周或复产罢了,总复产界限约115万吨,后续铝锭供应牢固且充裕,为铝锭流向江苏创造了条目。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李铁民 仁科百华资料